2024年の航空プログラムはどのようなものになるのでしょうか?アメリカンエキスプレス グローバルビジネストラベル(Amex GBT)の最新レポート「エアモニター2024」をご覧いただくとより明確な状況を把握いただけます。調査結果によると、航空業界は急速に進化しており、不確実性と混乱が続く時期にもかかわらず、航空料金は安定し始めるはずです。南米、アジア、ヨーロッパなど世界各地の動向もご覧ください。

注意すべき航空料金の追加動向:

最新トレンドを深く掘り下げ、来るべき年に備えましょう。エアモニター2024では、世界の主要ビジネス航空路線の価格予測とともに、以下について調査しています:価格変動の要因

燃料価格の変動や「リベンジ旅行」の減少などの傾向

現代の小売業の変化

最適な航空調達戦略

エアモニターの作成方法

Amex GBTコンサルティングチームは、当社のデータサイエンスチームが作成したデータを使用して、エアモニターを共同で作成しました。分析のためのデータは、Amex GBTの膨大なデータレイク、国際航空運送協会(IATA)の航空旅客予測、Cirium DiioのASM(Available Seat Mile)データから得られたものです。以下、アジアのトレンドをご覧ください。

アジア全体

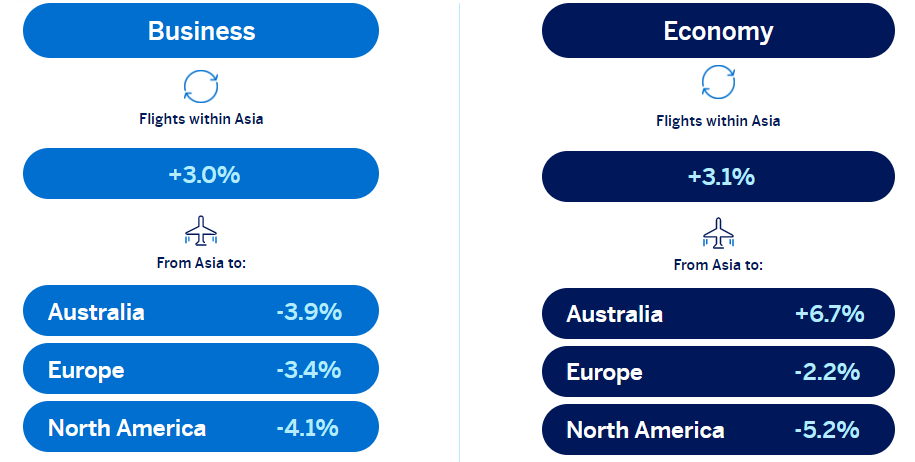

アジアの航空業界は、抑圧されてきた需要により急速に回復しています。2024年には、アジア地域内の航空運賃はより割高になると予想されます。国際線のキャパシティが増加すれば、長距離路線の運賃は下がる可能性があります。

2023年の価格に対する2024年の変化率を予想しています。価格はアジアでの販売価格。

中国

中国の国内需要は2023年に急増し、実際、中国国内における航空旅行の回復は、世界の航空回復の重要な要因となっています。海外の需要状況は、ヨーロッパと北米への予測に反映されているように、かなり異なっています。中国は2023年3月に国境を全面的に開放しましたが、期待されたほどの旅行ブームは実現しませんでした 。地政学的緊張がその一因であり、ロシア上空の閉鎖により、北米と欧州へのフライトはより長く、より高額になりました 。中国と米国の関係冷え込みも国際線の運航再開を妨げている要因です。 2023年9月、各国政府は2023年から2024年の冬にかけて両国間の直行便を週63便許可することに合意しましたが、これは2019年の週350便のわずか18%に相当するキャパシティです。その後、さらに便数は増えましたが、キャパシティは依然として大幅に制限されています。人民元の対ドルレートがさらに下落し、燃料費の上昇と相まって、2024年の国際線運賃に上昇圧力がかかる可能性があります。とはいえ、中国の比較的控えめな経済見通しによって需要と価格が押し下げられる可能性もあります。

インド

インドは2023年に確立された成長軌道を継続し、2024年には世界で最もダイナミックな主要経済国になると予測されています。これにより旅行需要が高まり、運賃が上昇する可能性があります。ナショナルフラッグキャリアのエア・インディアは2022年1月に民営化されました。多国籍企業であるタタ・グループの傘下となったエア・インディアは、数百万ドル規模の改革に着手し、サービス内容を刷新して、出張者などプレミアム顧客にとってより魅力的な航空会社に生まれ変わりました。このため、エア・インディアは過去最大の新機材発注を行い、新しい航空機のデザインを発表しました。重要な動きとして、エア・インディアは、エア・インディアとシンガポール航空が共同所有するハイエンド航空会社であるビスタラと合併する予定をしています。ビスタラのカスタマーサービスに関する知識の注入は、エア・インディアのサービス向上に役立つでしょう。

格安航空会社のインディゴは、インド最大の航空会社で、2023年6月にA320型機を500機発注しました。この契約により、インディゴはエアバスA320ファミリーの世界最大の顧客となりました。

日本

日本は、国境の全面再開以来、国際線の需要が急増しています。これを受けて日本航空は、東京成田-香港、大阪関西-ロサンゼルスなどの国際路線の増便を計画しています。シベリアの航空回廊を避ける必要があるため、航空会社にとっては多大なコストがかかります。全体的なキャパシティが依然低いこと、およびパンデミック後の日本へのインバウンド需要が非常に高いことと相まって、欧米行きの全キャビンの運賃は2023年まで大幅に上昇しています。2024年にはさらに小幅な上昇が予想されます。

国内線の輸送力はパンデミック前のレベルに比べて 9% 減少していますが、平均運賃は依然として安定しています。日本のインフレ率は他のG7諸国より低く、2024年の国内運賃はほぼ横ばいと予想されます。

日本の新幹線は、主要都市を結ぶ重要なビジネスルートですが、新幹線は飛行機より割高になることがあります。

シンガポール

シンガポール航空は2023年11月、中国、香港、日本、台湾の全面再開に伴う需要の力強い回復を背景に、半期ベースで過去最高益を更新しました。同航空は、特にプレミアムキャビンのレジャー需要が業績の主な要因であると評価しています。シンガポール航空は、2024-2025年度には、パンデミック前のキャパシティレベルに戻ると見込んでいます。供給が増加するにつれて、長距離路線の高運賃が下落する一方、地域内路線の運賃は安定的に推移すると予想されます。

シンガポール航空の格安航空会社であるスクートは、中国の都市へのネットワークと就航便数を拡大しています。親会社と同様、スクートも記録的な旅客数により、記録的な収益と利益を報告しています。

シンガポール・チャンギ空港は、2023年9月にターミナル2の改修を完了しました。この改修により、同ターミナルの年間旅客処理数は500万人増加し、チャンギ空港全体の年間処理能力は9,000万人に拡大されます。

この文章は翻訳です。原文(英語)をご覧になりたい場合は、こちらをクリックください。

エアモニター 2024はこちらからご覧ください。